Irane panaikinus tarptautines sankcijas, atsirado dar vienas angliavandenilių tiekimo šaltinis, kurio kainos jau yra gana žemos. Ką Irano nafta gali reikšti jos, taip pat tarptautinių ir nacionalinių naftos kompanijų, veikiančių Viduriniuose Rytuose, rinkoje?

Irano potencialas

1976-ieji buvo geriausi metai šalies naftos pramonei. Irano naftos produkcija buvo stabili - 6 mln. Barelių per dieną, o tų metų lapkritį šis skaičius siekė precedento neturintį 6, 68 mln. Tuo metu tik Saudo Arabija, Sovietų Sąjunga ir JAV buvo didesnės gamintojos.

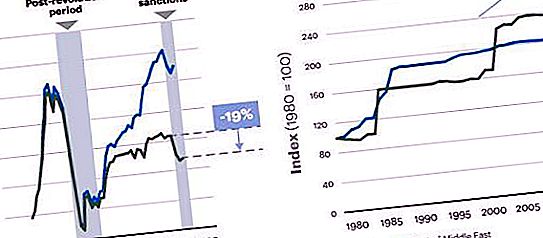

Tada įvyko revoliucija, ir per pastaruosius 35 metus Irano naftos gavyba niekada nebuvo didesnė nei du trečdaliai 70-ojo dešimtmečio vidurio viršūnės (nors tam didelę reikšmę turėjo dujos), nepaisant to, kad šalies juodojo aukso atsargos per pastaruosius 15 metų padidėjo beveik 70% - tai yra daug daugiau nei kaimynų per tą patį laikotarpį.

Nepaisant to, aštuntojo dešimtmečio patirtis vis dar galingai primena, ką Irano naftos pramonė sugeba panaikinus sankcijas.

Veiksmingos priemonės

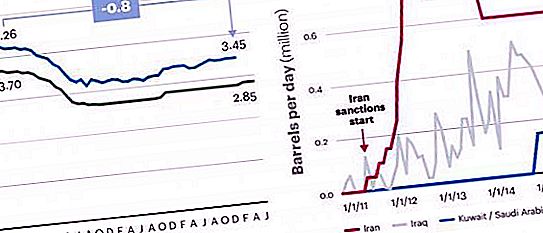

JAV, Europos Sąjungos ir JT sankcijos, įvestos šaliai nuo 2011 m., Smarkiai sumažino naftos gavybą Irane. Jie negalėjo visiškai uždaryti pasaulio rinkų, nes kai kurie pagrindiniai vartotojai - Indija, Kinija, Japonija, Pietų Korėja ir Turkija - toliau pirko nemažą kiekį Irano naftos.

Nepaisant to, sankcijų poveikis buvo didelis. Visų pirma dėl rimtų technologijų importo apribojimų pablogėjo gamybos įrenginių techninė būklė, dėl ko taip pat pablogėjo Irano naftos kokybė. Be to, išplėtus ES draudimą tanklaivių draudimui buvo nustatyti rimti šalies eksporto galimybių apribojimai, nes daugiau nei 90 proc. Viso tanklaivių laivyno draudimo reglamentuoja Europos įstatymai.

Galutinis rezultatas buvo ženklus angliavandenilių gavybos sumažėjimas, daugiausia dėl neplanuotų nutraukimų, nuo 2011 m. Įvedus sankcijas, iš viso prarandant 18–20% galimo gamybos apimties. Sankcijos už Irano naftą sumažino gavybą 0, 8 milijono bpd. Tai yra suma, kuri dabar grįžta į rinką.

Kur Irano nafta randa savo pirkėją?

Sausio mėn. Panaikinus apribojimus, oficialiais duomenimis, Iranas pardavė Europai keturis tanklaivius (4 mln. Barelių), įskaitant „French Total“, „Ispanijos Cepsa“ ir Rusijos „Litasco“. Tai prilygsta tik maždaug 5 dienų pardavimams iki 2012 m., Kai Europos klientams buvo išsiųsta 800 tūkst. Barelių per dieną. Daugelis buvusių stambių klientų, įskaitant anglo-olandų „Shell“, italą „Eni“, Graikijos „Hellenic Petroleum“ ir prekybos namus „Vitol“, „Glencore“ ir „Trafigura“, tik ketina atnaujinti veiklą. Atsiskaitymų doleriais trūkumas ir nusistovėjęs pardavimo mechanizmas kitomis valiutomis, taip pat bankų nenoras pateikti akredityvus tapo pagrindinėmis kliūtimis panaikinus sankcijas.

Tuo pat metu kai kurie buvę stambūs pirkėjai pastebi Teherano nenorą palengvinti jo pardavimo sąlygas prieš ketverius metus ir parodyti didesnį kainų lankstumą, nepaisant pasiūlos pertekliaus, palyginti su paklausa, ir Saudo Arabijos, Rusijos ir Irako užgrobtos Irano Europos rinkos dalies.

2016 metų perspektyvos

Panaikinus sankcijas, pasaulinė naftos rinka smarkiai pasikeitė, o kainos nuo 2015 m. Birželio iki rugpjūčio nukrito 25%. Tuo pačiu metu NYMEX ateities sandoriai ir toliau rodė švelnų atsigavimą, kaip prognozavo kai kurios tarptautinės agentūros. Liepos ir rugpjūčio mėn., Jų stabilizacija buvo maždaug 45–65 USD už barelį, panašiai kaip kainų diapazonas nuo 2015 m. Sausio iki liepos.

Tolesnė angliavandenilių rinkos judėjimo kryptis labai priklauso nuo to, kiek ir kaip greitai padidėja Irano naftos eksportas panaikinus sankcijas. Yra dvi pagrindinės nuomonės dėl šio galimo padidėjimo.

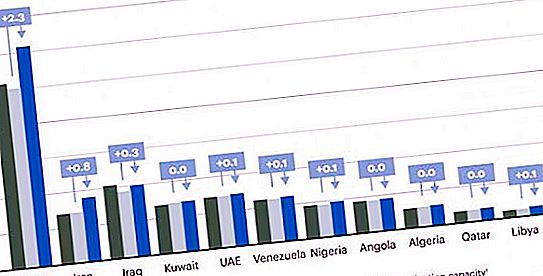

Viena vertus, Tarptautinės energetikos agentūros (PAV) skaičiavimais, Iranas turi potencialą padidinti maždaug 800 tūkst. Barelių per dieną gamybą, antra - tik Saudo Arabija. Kita vertus, remiantis PAV prognozėmis, panaikinus sankcijas 2016 m. Pradžioje, Irano naftos tiekimas vidutiniškai per metus padidės 300 tūkst. Barelių per dieną.

Pagrindinė tokių skirtingų vertinimų priežastis yra ta, kad pastaroji suteikia daugiau svarbos kelerius metus trukusiems apribojimams, kurie daro įtaką pablogėjusiai Islamo Respublikos kasybos infrastruktūrai, kuriai dabar reikia šiek tiek laiko padidinti gamybą. Galų gale, nuo 2012 m. Vidurio, dėl neplanuotų sustojimų, Irano naftos pamažu pradėta gaminti mažiau - 600–800 tūkst. Barelių per dieną.

Ar šie gamybos įvertinimai yra aktualūs šiuolaikinei pasaulinei juodojo aukso rinkai? Padidėjimas 800 tūkst. Barelių per dieną yra maždaug 1% viso šiandieninio naftos tiekimo, kurio gali pakakti staigiems kainų pokyčiams esant aršiai konkurencijai, bet ne rinkos pertekliui. Kalbant konkrečiau, vidutinės trukmės ir ilguoju laikotarpiu angliavandenilių kainos yra linkusios suderinti su paskutinės statinės, siekiant patenkinti paklausą, gamybos sąnaudomis. Ilgalaikės mažos naftos kainos slopina investicijas į brangesnių laukų plėtrą; galų gale šuliniai uždaromi ir tiekimas sumažėja. Jei kaina pakyla virš ribos, naujos investicijos atneša papildomų brangesnių angliavandenilių šaltinių.

Atsižvelgiant į tai, atsižvelgiant į naftos kainų pokyčius 2014 m., Dabartinė rinka turi mažiau jautrią išlaidų kreivę (nes brangiausi pokyčiai jau yra pelningi). Taigi nedidelis pigesnių prekių šaltinis turės daug mažesnę įtaką kainai nei atšiauriomis 2014 m. Vidurio sąlygomis.

Dėl šios priežasties naftos rinkos modelis rodo, kad Iranas turėtų sugebėti padidinti naftos gavybą papildomai 800 tūkst. Barelių per dieną 2016 m. Tikėtina, kad „Brent“ prekės ženklo citatos 2016 m. Ir toliau svyruos nuo 45–65 USD už barelį, o tai atitinka kainų koridorių, kuris jau buvo stebimas visus 2015 m.

Kas bus po 3–5 metų?

Tačiau ilgainiui Irano grįžimo poveikis gali būti didesnis. Per pastaruosius kelerius metus mes matėme naujų telkinių atradimo bangą, gerokai aukštesnę nei Vidurinis Rytas. Dėl ribotų galimybių naudotis išorės technologiniais srautais ir patirtimi šalis negali visiškai išnaudoti šių atsargų. Dėl to sumažėjo ne tik žalios naftos gavyba, bet įrodytas atsargų lygis yra aukščiausias per visą šalies istoriją. Tuo pat metu dabartinis gamybos lygis dar nepasiekė vyriausybės išlaidų padengimo lygio.

Tai kartu su tuo, kad Iranas (skirtingai nei Kuveitas, Saudo Arabija ir JAE) neturi pakankamo investicinio fondo biudžeto deficitui kompensuoti. Tai reiškia, kad Irano naftos bus eksportuojama daugiau, o tai, savo ruožtu, priklausys nuo valstybės sugebėjimo naudoti reikalingas technologijas ir patirtį.

Islamo Respublikos reguliavimo sistema taip pat yra rimta problema užsienio įmonėms, norinčioms investuoti pinigus ir know-how į šalies energetikos sektorių. Irano konstitucija draudžia užsienio ar privačią gamtinių išteklių nuosavybę, o gamybos pasidalijimo susitarimai yra draudžiami įstatymų. MNC ir kitiems užsienio investuotojams leidžiama dalyvauti žvalgyme ir gamyboje tik pagal atpirkimo sutartis. Šios sutartys iš esmės yra lygiavertės paslaugų sutartims, leidžiančioms išorės investuotojams ištirti ir plėtoti angliavandenilių telkinius, su sąlyga, kad, pradėjus gamybą, vadovybė grįš į Nacionalinę Irano naftos bendrovę arba vieną iš jos dukterinių įmonių, kuri gali atpirkti teises į iš anksto suderinta kaina. 2014 m. Irano naftos ministerija paskelbė planuojanti įvesti vadinamąsias atskiras naftos sutartis (IPC), kurios veikia kaip bendros įmonės arba PSA, kurių trukmė gali būti nuo 20 iki 25 metų (dvigubai ilgesnė nei pirkimo su atpirkimo sutartimis trukmė). Jei šią naują sutarčių rūšį leidžia įstatymai, šalies patrauklumas MNC ir kitiems tarptautiniams veikėjams kaip investicinis tikslas žymiai padidės ir lems spartesnį angliavandenilių atsargų vystymąsi.

Kapitalo investicijų perspektyvos

Remiantis kai kuriais skaičiavimais, naujos investicijos gali padidinti naftos paieškas ir gavybą Irane 6% per metus per ateinančius penkerius metus (tai atitinka augimo tempą Irake per pastaruosius kelerius metus), palyginti su apskaičiuotu naftos gavybos padidėjimu 1, 4% Viduriniai Rytai. Taikant šį scenarijų, darant prielaidą, kad paklausa išlieka ta pati, naftos kainos gali svyruoti nuo 60 iki 80 USD už barelį iki 2020 m., O jei šių įvykių nebus, ceteris paribus, kaina gali būti 10–15%. aukščiau.

Šioje kainų kategorijoje investicijos į brangesnes sritis, tokias kaip skalūnas, smiltainis ar lentynos, greičiausiai nesugrįš iki 2014 m. Nors gamyba turėtų būti tęsiama tol, kol naftos gavybos sąnaudos yra pakankamai žemos, kad pateisintų sąnaudas., greitas tokių šaltinių išsekimas sumažins jų reikšmingumą (ypač skalūnų šuliniai per pirmuosius 3–5 metus paprastai pagamina 80% ar daugiau). Esant tokioms sąlygoms, papildomas į rinką patenkantis Irano naftos kiekis pateks į skalūnų gavybą JAV, o šiek tiek mažiau - jūrų laukuose Šiaurės ir Pietų Amerikoje, Azijoje, Afrikoje ir Rusijos Tolimuosiuose Rytuose. Greitas Šiaurės jūros telkinių išeikvojimas pakeis jų gamybą Irane ir, galbūt, kitose šalyse, tokiose kaip Irakas ir Libija.

Irano naftos ir Rusijos

Dėl prastos Rusijos Uralo žalios naftos, kuri tiekiama į Rytų Europą, kokybės vartotojams kyla vis didesnis susirūpinimas, nes dėl to sumažėja jos perdirbimo pelningumas ir patiriami finansiniai nuostoliai. Taigi sieros kiekis aliejuje, tiekiamame per „Družba“ dujotiekį ir per terminalus Primorske ir Ust-Lugoje, viršija 1, 5%, o jo tankis padidėjo iki 31⁰ API. Tai neatitinka Platt'o specifikacijos, pagal kurią sieros kiekis neturi būti didesnis kaip 1, 3%, o prekės ženklo tankis - ne mažesnis kaip 32⁰.

Toliau blogėjant Rusijos žaliavų kokybei, vartotojai Europoje pirmenybę teikia kitoms veislėms - „Kirkuk“ ir „Basrah Light“ arba „Iran Light“. „Iranian Iran Light“ kokybė yra panaši į „Urals“ standartą. Šio prekės ženklo tankis yra 33, 1 ° API, o sieros kiekis neviršija 1, 5%.

Norint panaikinti sankcijas iš Islamo Respublikos, tarptautinės ir nacionalinės naftos kompanijos regione turi peržiūrėti savo strateginius planus ir atsižvelgti į šių scenarijų iššūkius ir galimybes.

Užsienio investicijos

Irano nafta pasaulio rinkoje atveria daugybę potencialių galimybių MNC ir kitiems užsienio investuotojams, ypač patvirtinant naujas NPK sutartis. Po kelerių metų ribotos galimybės naudotis išorės technologijomis ir Irano kalnakasybos pramonės patirtimi reikės išorės pagalbos, o šalies finansinė padėtis rodo, kad jos interesai yra pašalinti visas kliūtis greitai gauti šią pagalbą.

Be to, nors gamyba bus pirmoji, panaši situacija gali susidaryti vežant (vamzdynai, skirti eksportuoti augančius gamybos kiekius), chemikalams (dujų ir cheminiam krekingui, skirtam eksportuoti olefinus), ir perdirbimui (keičiant naftos perdirbimo įrangą) kuris sankcijų metu nebuvo modernizuotas).

Prieš įvesdamas apribojimus, Iranas buvo pagrindinis naftos produktų importuotojas, todėl naftos perdirbimo pajėgumus dabar galima išplėsti, kad būtų patenkinti vietiniai poreikiai, iš dalies dėl žemo karališkojo kurso, kuris palengvina importo pakeitimą.

Naftos gavyba Irane ir Irake auga, o stabilizavusis politinei situacijai planuojama ją padidinti Libijoje, kuri greičiausiai sustiprins ir pratęs dabartinį pigios naftos scenarijų. Yra keletas strategijų, leidžiančių NOC sušvelninti to padarinius.

Tyrimas ir gamyba

Yra galimybių sumažinti išlaidas ir padidinti efektyvumą, ypač susijusias su naftos telkinių paslaugomis, rangovais ir kitomis išorinėmis išlaidomis. Dėl žemų angliavandenilių kainų lėtėja pasaulinės investicijos į brangių indėlių tyrinėjimą ir gavybą, paslaugų įmonės turi perteklinius gamybos pajėgumus ir jos tampa daug atviresnės, kad sumažintų savo normas. Be to, kai pagrindiniai produktai, tokie kaip geležies rūda, dabar kotiruojami žemiausiose žemiausiose vietose, medžiagų valdymą galima žymiai sumažinti. Artimųjų Rytų NOK, kurių atsargos vis dar yra pakankamai pigios, kad būtų galima pagrįsti nuolatines investicijas, dėmesys pasiūlos gerinimui reiškia realią galimybę žymiai sumažinti išlaidas, nepritraukiant realių investicijų.

: nuotrauka ir aprašymas. Valgomųjų grybų rūšys")