Nepriklausomai nuo to, kur planuojate investuoti savo kapitalą: į draugo įmonę ar į savo gyvenimą, turite aiškiai apskaičiuoti pinigus, kuriuos gausite ateityje. Šiuo tikslu yra sąvoka, vadinama finansininkams „sudėtinės palūkanos“. Žinoma, yra daugybė internetinių sudėtinių palūkanų skaičiuoklių. Tačiau norint nepatekti į pelkę, geriau patiems suprasti šio rodiklio apskaičiavimo metodiką. Šis straipsnis buvo parašytas siekiant jums padėti.

Pinigų vertės laike teorija

Pagal vieną iš daugelio ekonominių sąvokų pinigai laikui bėgant linkę nuvertėti. Šios dienos įmoka, kainuojanti, tarkime, 1000 USD, nustos mokėti tiek pat per 5–6 metus.

Tačiau pinigų vertei įtakos turi ne tik laikotarpis. Yra trys pagrindiniai veiksniai, kurie gali paveikti tikrąją grynųjų pinigų vertę:

- laikas

- infliacija

- rizikuoti.

Atsižvelgiant į tai, kad pats investuodamas uždirbi pelną ateityje, reikia apskaičiuoti, koks jis bus po paskirto laikotarpio. Galų gale, kai investuotojas investuoja į tam tikrą įmonę, jis turi jausti skirtumą tarp to, ką investavo ir ko gauna. Tam įvedamos dvi pagrindinės įnašo sąvokos: dabartinė ir būsima grynųjų lėšų vertė.

Dabartinė pinigų vertė

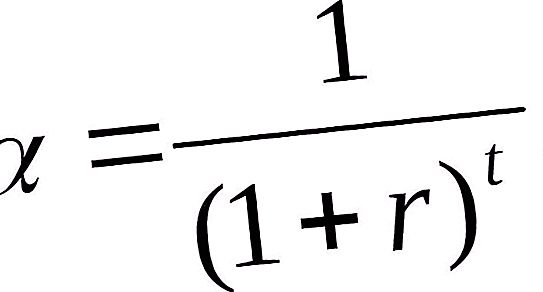

Investuota dabartinė pinigų pasiūlos vertė yra būsimos finansinės pajamos, sumažintos iki dabartinio laikotarpio, atsižvelgiant į nustatytą palūkanų normą. Dabartinės pinigų vertės nustatymas apibūdinamas diskontavimo procesu. Priešingai nei pastatas, tai padeda nustatyti, kiek pinigų reikia investuoti šiandien, kad gautum 10 000 USD per 6 metus.

Ši paprasta aritmetinė operacija atliekama dauginant būsimus pinigų srautus iš diskonto koeficiento.

Kur: α-nuolaidos koeficientas; r yra diskonto norma, padalyta iš 100%; t - metų, kuriais skaičiuojami skaičiai, eilės numeris.

Ateities kapitalo vertė

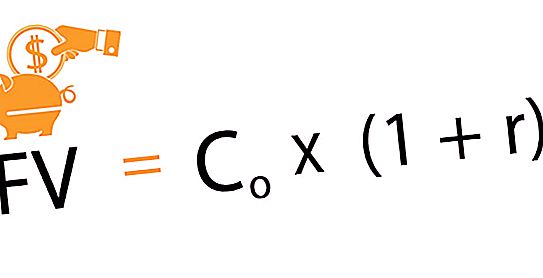

Būsimoji investicinio vieneto vertė yra suma, gaunama investuojant dabartinę n-osios pinigų sumos datą pasibaigus sutartam laiko tarpui ir tam tikrai palūkanų normai. Šis būsimo darbo užmokesčio apskaičiavimo metodas vadinamas „kaupimu“. Tai yra judėjimas iš dabarties į ateitį. Atsižvelgiant į sutartą tarifą kiekvienais metais, pamažu didėja pradinės investicijos. Taigi pirmoji kapitalo investicija laikui bėgant padidina jos vertę. Svarstant investicinius projektus, palūkanų norma vaidina operacijų pelningumo santykį.

Ši formulė naudojama nustatant būsimas pajamas už investicijas, padarytas šiandien.

Kur: Bendra pradinė investicija; r yra palūkanų norma; n yra sutartas investavimo laikotarpis.

Būtent kaupimo metodas paskatino sudėtinių palūkanų atsiradimą.

Kas yra sudėtinės palūkanos?

Įsivaizduokime, kad jūs investavote 12% per metus 200 000 rublių. Pirmaisiais metais jūsų pelnas bus 24 000 rublių: 200 000 + 200 000 * 12% = 224 000 rublių. Tačiau jūs, pagal susitarimą, neimate šių pinigų, o jie pervedami į indėlių kategoriją ir antraisiais metais palūkanos skaičiuojamos ne nuo 200 000 rublių, o nuo 224 000 rublių ir pan.

Tokia schema, kurioje palūkanos kaupiamos už praėjusio laikotarpio pelną, vadinamos sudėtinėmis palūkanomis arba kapitalizacija.

Šis metodas tinka ir indėliams, ir paskoloms, jei per keletą pirmųjų metų neketinate grąžinti pinigų bankui. Be to, pagal susitarimą palūkanos apskaičiuojamos kiekvieną mėnesį, ketvirtį arba kartą per metus.

Sudėtinių palūkanų funkcijos

Atliekant įvairius finansinius skaičiavimus, dažnai reikia spręsti problemas, susijusias su grynųjų pinigų srauto su turimomis savybėmis sukūrimu ir jų vertės nustatymu. Norėdami supaprastinti skaičiavimus, standartizuokite juos, naudokite išvestines sudėtinių palūkanų funkcijas, kurios parodo kapitalo investicijų pokyčių dinamiką per nustatytą laikotarpį.

Iš viso yra 6 tokios funkcijos:

- Būsimų santaupų suma, atsižvelgiant į sudėtinę palūkanų normą.

- Anuitetų būsimoji vertė arba vieneto sukaupimas per laikotarpį.

- Dabartinė anuiteto vertė.

- Kompensacinio fondo koeficientas.

- Dalinė išmoka už vieneto nusidėvėjimą.

- Reversinis koeficientas arba dabartinė vieneto vertė.

Būsimų santaupų apimtis, atsižvelgiant į sudėtinę palūkanų normą

Šią sudėtinių palūkanų funkciją mes anksčiau svarstėme, kai kalbėjome apie būsimas kapitalo sąnaudas ir augimą. Nustatant būsimąjį uždarbį, atsižvelgiama į: pradines investicijas, sudėtinę paskolos normą ir laikotarpį, kuriam teikiamos investicijos.

Būsimos anuiteto vertė

Leidžia nustatyti taupomosios sąskaitos padidėjimą, į kurį įtraukiamos reguliarios indėlininko įmokos, už kurias procentas imamas nustatytu laiko intervalu.

Jis apskaičiuojamas pagal šią formulę:

FVA = M * ((1 + r) n - 1 / r, kur: FVA - būsima pinigų kaina; M - nuolatinio mokėjimo suma; r - paskolos norma; n yra laikotarpis.

Taigi, jei jūs mokate 1500 rublių kiekvieną mėnesį už trejus metus 15% tarifu, tada, remiantis visų mokėjimų rezultatais, jūsų būsimos nuolatinių išmokų išlaidos bus 67 673 rubliai.

Nuolatinės vienodos įmokos

Kompensacijų fondo koeficientas parodo įmokos sumą, kuri turi būti reguliariai mokama, kad nustatyto laikotarpio pabaigoje būtų galima gauti planuotą sumą iš sudėtinių palūkanų.

Norėdami apskaičiuoti, turite naudoti formulę:

M = FVA * r / ((1 + r) n - 1).

Kaip ir visos formulės, susijusios su grynųjų pinigų srautų skaičiavimu, ši lengvai apskaičiuojama iš ankstesnės.

Jei planuojate nusipirkti butą po 6 metų, kurio išlaidos, grubiai tariant, yra 1 000 000 USD, tada, kai fiksuota metinė 15% palūkanų norma, turite mokėti bankui 8 645 USD per mėnesį.

Reversijos koeficientas

Ši sudėtinių palūkanų funkcija yra atvirkštinė pirmoji. Skaičiavimas atliekamas pagal šią formulę:

PV = FV / (1 + r) n, čia: PV yra pradinis įnašas; FV - būsimas priėmimas; r- palūkanų norma; n yra metų (mėnesių) skaičius.

Ši funkcija suteikia supratimą, kiek jums reikia investuoti šiandien, norint gauti garantuotą pelną tam tikromis sąlygomis (laikotarpis ir procentas).

Pavyzdžiui, dabartinė 20 000 rublių vertė, kurią tikimasi gauti po 4 metų ir kurios metinė norma yra 15%, bus 11 435 rubliai.

Įprasto anuiteto tikroji vertė

Parodo iki šiol įprastų mokėjimų kainą. Pirmųjų įplaukų tikimasi gauti pirmųjų metų, mėnesio, ketvirčio pabaigoje, o paskesnes - kiekvieno paskesnio laikotarpio pabaigoje.

Skaičiavimo formulė yra tokia:

PVA = M * (1 - (1 + r) -n) / r.

Paprastas šios technikos taikymo pavyzdys gali būti situacija, kai reikia nustatyti tam tikram laikotarpiui suteikiamos paskolos dydį, naudojant nurodytas palūkanų normas ir mėnesines įmokas bankui.

")

")