Atliekant įmonės, kurios akcijomis prekiaujama rinkoje, analizę, labai svarbu sugebėti greitai įvertinti dabartinės popieriaus rinkos kainos santykį, palyginti, palyginti, su šios bendrovės sėkme. Kitaip tariant, ar atsargos yra pervertintos, teisingos ar nepakankamai įvertintos. Atliekant pagrindinę analizę, galima atlikti daugybę finansinių rodiklių, leidžiančių atlikti tokį vertinimą.

Nuosavo kapitalo likvidumo koeficientai

Šie duomenys, įskaitant P / E santykį, rodo ir keičia pagrindinę informaciją apie įmonę, išreiškiant ją vienai akcijai. Šie santykiai leidžia suprasti, kiek visų pajamų, pelno, nuosavo kapitalo ir dividendų yra apskaičiuojama vienai šios įmonės akcijai. Šiame straipsnyje pagrindinis dėmesys skiriamas vienai iš šių priemonių - P / E santykiui.

Ką tai reiškia?

Santrumpa P / E, kuri taip pat naudojama rusų kalba, pažodžiui reiškia „kaina iki uždarbio“, tai yra, pažodžiui verčiama „kaina iki pelno“. Dažnai vartojamas labiau pažįstamas šio termino apibūdinimas rusų kalba - „pelno daugiklis“. Terminas P / E santykis kartais vartojamas nurodant tą pačią reikšmę ir taip pat vartojamas atitinkamoje literatūroje.

Kaip apskaičiuoti?

P / E koeficiento apskaičiavimo formulė yra tokia:

Rinkos akcijų kursas / pelnas vienai akcijai.

Čia svarbu pažymėti, kad pelnas reiškia ne visą įmonės pajamų dydį, o grynąjį pelną sumokėjus mokesčius ir dividendus už privilegijuotąsias akcijas už vieną šios bendrovės akciją.

Tai yra, prieš apskaičiuojant šį santykį, reikia atlikti tarpinį pelno, tenkančio vienai akcijai, apskaičiavimą. Šis santykis paprastai žymimas santrumpa EPS, reiškiančiu „pelnas vienai akcijai“, pažodžiui - „pelnas vienai akcijai“. Jo apskaičiavimo formulė yra labai paprasta:

Pelnas vienai akcijai = ((Grynosios pajamos sumokėjus visus mokesčius - dividendai už privilegijuotąsias akcijas) / Išleistų akcijų skaičius.

Paprastai šie rodikliai apskaičiuojami remiantis vienerių kalendorinių metų gautais duomenimis ir analizuojami atsižvelgiant į dinamiką per tam tikrą laikotarpį. Pradinius tokių skaičiavimų duomenis galima gauti iš bendrovės standartinės atskaitomybės medžiagos, paskelbtos viešai.

Pavyzdžiui, atsižvelgiant į tai, kad bendras bendrovės grynasis pelnas per metus sudarė 5 milijardus rublių ir nebuvo išmokėti dividendai už privilegijuotąsias akcijas, 860 000 neapmokėtų akcijų rinkoje ir dabartinė akcijų kaina - 120 000 rublių, galima apskaičiuoti P / E santykį.

Pirmiausia gauname EPS: 5.000.000.000/860.000 = 5.813.95 rublių.

Tada koeficientas P / E = 120.000 / 5.813.95 = 20.6.

Ką tai reiškia?

P / E koeficientas parodo, kaip vertybinių popierių rinka vertina bendrovės akcijas šiuo metu. Esmė - šis koeficientas išreiškia paprastą faktą - kiek kartų dabartinė akcijos rinkos kaina yra didesnė už grynąjį pelną, kurį sukuria ši viena akcija. Ar tiesiog - kiek metinio pelno sudaro akcijos kaina. Galima pateikti tokį aiškinimą: per kiek metų investicija į šį veiksmą atsiperka, jei šios įmonės reikalai vyks taip pat, kaip ir ataskaitiniais metais.

Kaip galiu kreiptis?

Apskaičiuodamas šį koeficientą, investuotojas gali įvertinti akcijų kainos teisingumą, palyginti su bendrovės pelnu, tenkančiu vienai akcijai. Jei santykis turi didelę reikšmę, su tam tikru tikrumu galima daryti išvadą, kad šios bendrovės akcijos yra nepakankamai įvertintos, ir, papildomai išsiaiškinęs jos finansinę atskaitomybę, priima sprendimą dėl akcijų įsigijimo, tikėdamasis padidės jų vertė. Per žemi rodikliai gali reikšti netinkamą vertinimą, vadinamojo „burbulo“ atsiradimą šiose akcijose ir parodyti poreikį parduoti šias akcijas prieš įvykstant neigiamiems momentams rinkoje.

Aukščiau išdėstyti argumentai būdingi vadinamajai efektyviajai akcijų rinkai. Tačiau dažnai nepatyrę investuotojai elgiasi visiškai priešingai, tai yra, sutelkdami dėmesį į didelį pelningumą, pirmiausia įsigydami bendrovių, kurių P / E santykiai yra žemi, akcijas.

Pažymėtina, kad įvairių pramonės šakų įmonės ir įmonės turi labai skirtingą P / E lygį. Lėtai besivystančiose pramonės šakose, tokiose kaip farmakologija ar laivų statyba, šie rodikliai yra žymiai, dažnai kelis kartus didesni, nei dinamiškose pramonės šakose, tokiose kaip interneto pramonė, ryšių ir keletas kitų. Didelę reikšmę turi ir pramonės kapitalo intensyvumas. Todėl dažnai nėra prasmės lyginti šį rodiklį skirtingoms įmonėms. Siekiant padidinti analizės tikslumą, apskaičiuojamas P / E koeficientas ne tik atskirų įmonių, bet ir ištisiems šalies ekonomikos sektoriams, o tai suteikia papildomą galimybę kiekvienoje pramonės šakoje nustatyti „vadovaujančius žmones“, turinčius tinkamą analizės pagrindą. „Daugkartinio pelno“ rodiklis apskaičiuojamas panašiai kaip akcijų indeksai, kurie yra vidutinė tam tikros šalies akcijų rinkos padėtis.

Matematinis aiškinimas

Skaičiavimo formulė yra padalijimo dalis, kai akcijų kaina yra skaitiklyje, o akcijų pelningumas - vardiklyje. Taigi, jei skaitiklis yra stabilus, tai yra, akcijų kaina nedidėja, o vardiklis, atspindintis pelningumą, nuolat didėja, koeficientas mažėja. Tobulėjant įvykiams, akivaizdu, kad šios atsargos rinka yra nepakankamai įvertinta. Priešingai, taip pat tiesa. Todėl atliekant analizę labai svarbu ištirti P / E koeficiento elgseną dinamikoje, tai leidžia įvertinti ir ekstrapoliuoti tam tikros akcijos būsimą kainą.

Buitinė interpretacija

Tiesą sakant, šį koeficientą, kad būtų lengviau suprasti, galima savavališkai apibūdinti kaip dabartinės nuomojamo buto rinkos kainos santykį su metine jo nuoma. Jei butas kainuoja 15 milijonų rublių, o metinė nuoma yra 720 tūkstančių rublių, tada koeficientas bus 20, 8 (15 000/720). O tai reiškia, kad buto kaina visiškai atsipirks pinigų srautus iš jo išnuomojant 20, 8 metų.

Koeficientų trūkumai

Be jau minėtų pramonės skirtumų, atsargų P / E santykis turi nemažai trūkumų. Visų pirma, reikia turėti omenyje, kad vienas iš pagrindinių rodiklių, naudojamų jam apskaičiuoti, būtent pelnas, gali būti tam tikru, tačiau visiškai teisėtu, manipuliavimu. Tai gali būti padaryta dėl to, kad pelnas yra skirtumas tarp pajamų, kurias sunku iškreipti, sumos ir išlaidų, kurių nurašymas ir atspindėjimas apskaitoje yra gana skirtingi. Nepakankamas pelno vertinimas siekiant optimizuoti mokesčius yra gana dažnas reiškinys visuose sektoriuose ir šalyse. Neigiamas P / E koeficientas atsiranda, kai ataskaitiniu laikotarpiu atsiranda grynasis nuostolis, o ne grynasis pelnas. Tačiau naujoms perspektyvioms įmonėms tai yra gana dažnas atvejis. Tokiu atveju šios priemonės analizė yra tiesiog neįmanoma, nes tai gali suklaidinti investuotoją. Šis rodiklis taip pat neveiksmingas ankstyvo įmonės likvidavimo atvejais, kai kartu parduodamas turtas ir uždaromos visos įmonės skolos. Tačiau svarbiausias P / E santykio trūkumas yra tas, kad jis atspindi praeitį, o visi investuotojai pirmiausia domisi ateitimi. Tačiau šis trūkumas būdingas visiems rodikliams, be išimčių.

Modifikuotas santykis

Yra keli „kelių pelno“ koeficientų tipai, todėl analizuodami skirtingas įmones turite būti atsargūs. Skirtumai daugiausia susiję su skirtingų pelningumo rodiklių naudojimu. Apskaičiavimui dažniausiai naudojamas pelnas yra tas, kurį gauna įmonė už praėjusius ataskaitinius fiskalinius metus. Tačiau dažnai vietoj to galima naudoti numatytą pelną, tokiu atveju koeficientas vadinamas „perspektyvaus P / E santykiu“ arba prognozuojamu koeficientu. Taip pat gali būti taikomas vadinamasis slenkamasis koeficientas, kai atsižvelgiama į ketvirčio įmonės duomenis. Labiausiai „pažengęs“ tarp modifikuotų P / E rodiklių yra CAPE (pagal ciklą pakoreguotas P / E santykis) arba rusų kalba: „cikliškai sumažintas santykis, padaugintas iš pelno“. Šis koeficientas apskaičiuojamas remiantis 10 metų slenkančiu vidurkiu, diskontuotu pagal šio laikotarpio infliacijos lygį. Jo taikymas leidžia „išlyginti“ atsitiktinius bendrovės pelno ar jos akcijų kainos šuolius rinkoje. Skaičiavimas reikalauja daug laiko, tačiau viešoje vietoje yra tinkami skaičiuotuvai.

Pasaulinė akcijų rinka

Kadangi beveik kiekviena šalis turi savo vertybinių popierių rinką, gana beprasmiška bandyti aprėpti didžiąją, tai yra paminėti atskirų bendrovių akcijų P / E santykio vertes, kurių skaičius siekia dešimtis milijonų. Daug įdomiau įvertinti vertybinių popierių biržos indeksų P / E dinamiką, leidžiančią sudaryti tam tikras prognozes dėl galimų tolesnių rinkos pokyčių krypčių.

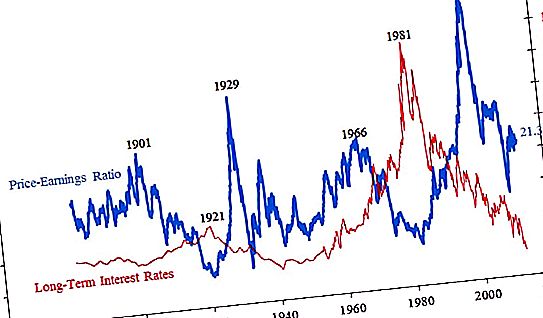

Žemiau yra „S & P500“ P / E koeficiento, kuris yra integruotas 500 didžiausių bendrovių retrospektyvus įvertinimas, grafikas.

Nepaprastai aukštos „daugybinio pelno“ rodiklio vertės beveik visada lemia kitą finansinę krizę. Šiuo metu „vidutinė temperatūra ligoninėje“ yra 20–21 regione, o tai yra gana aukšta, bet ne kritinė. Grafike taip pat parodyta, kiek akcijų kainos gali nukristi po „burbulų“ sprogimo rinkoje. Jei dabar ir pačioje kelionės pradžioje, tai yra, XIX amžiaus pabaigoje, rodiklis buvo 20 regione, tada per Didžiąją depresiją jis siekė 4, tai yra, akcijų kaina vidutiniškai buvo lygi tik keturiems metiniams įmonių pelnams. Akcijų burbulo piko metu akcijų kainos pakilo vidutiniškai iki 45 metinių vienos akcijos pajamų. Pastebima, kad laikui bėgant rinka vėliau pradėjo reaguoti į netinkamą akcijų kainų kilimą. Ankstesnio amžiaus pradžioje nuosmukis prasidėjo P / E koeficientu 26, vėliau 34 ir vėliausiai tik 45.

Rusijos kompanijos

Rusijos atsargų P / E santykiai pateikiami šioje lentelėje:

| Įmonės pavadinimas | Sostinė milijardas rublių |

Koeficiento vertė P / e |

| Rosneft | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| „Gazprom“ | 3639 | 5.1 |

| NOVATEKAS | 3280 | 20.9 |

| „Gazpromneft“ | 1835 metai | 7.3 |

| Nornickelis | 1815 m | 14.2 |

| Severstal | 872 | 8.6 |

| „Yandex“ | 659 | 42, 9 |

| AFC sistema | 78 | 19, 0 |

| „Aeroflot“ | 113 | 4.9 |

| „KamAZ“ | 41 | 12, 2 |

| „M-Video“ | 73 | 10.5 |

Kaip matyti iš aukščiau pateiktų duomenų, galime daryti išvadą, kad nemaža dalis Rusijos bendrovių yra nepakankamai įvertintos. P / E koeficientai labai skiriasi priklausomai nuo pramonės, kurioje įmonė dirba, ir yra šiek tiek neįvertinami, palyginti su dabartiniu P / E vertės dydžiu 20 regione.

Pagrindinės Rusijos įmonės

Šiandien didžiausia kapitalizacija Rusijoje gali pasigirti dvi įmonės. Tai yra akcinė bendrovė „Gazprom“ ir bankas numeris vienas mūsų šalyje - „Sberbank“. Maskvos vertybinių popierių biržose šių dviejų bendrovių akcijų apyvarta sudaro daugiau nei pusę visos prekybos aukštų apyvartos. Remiantis naujausiais metiniais 4, 2 trilijono rublių metiniais ataskaitos duomenimis, „Sberbank“ P / E santykis su visa kapitalizacija yra 5, 8. Santykinai kalbant, investicijos į šio banko akcijas atsiperka per 5, 8 metų. 2018 m. Pabaigoje, smarkiai nukritus kainoms, šio turto koeficientas yra maždaug 8, kuris vis dar yra gana žemas rodiklis. Kiti bankai, kurie kelis kartus skiriasi nuo „Sberbank“, turi didesnes vertes. Pavyzdžiui, „Vneshtorgbank“ - 8, 2, o „Rosbank“ - 9, 2. „Gazprom“ P / E santykis, iki šiol buvęs numeris vienas Rusijos akcijų rinkoje, šiuo metu yra 5, 1. Tai taip pat gana žemas rodiklis, ypač lyginant su kitomis šios pramonės įmonėmis. „Rosneft“ ir „NOVATEK“ koeficientų vertės yra didesnės nei 20, o „LUKOIL“ - daugiau nei 10.