Įvairiose ekonomikos mokyklose kapitalo sąvoka dažnai aiškinama skirtingai. Remiantis Ricardo raštais, šis žodis nurodo gamyboje naudojamą nacionalinio turto dalį. O Karlas Marksas pavadino gamybos priemones, kurios, protingai naudojant, leidžia padidinti jų kiekybinę vertę investuojant į gamybą.

Moderni koncepcija

Kapitalas nėra kažkas konkretaus, nei produktas, nei finansai, tačiau, be abejo, pastariesiems tai atsitinka tuo metu, kai jis pradedamas gaminti siekiant gauti pelno. Tai yra visiškai įprasta turto materializavimo forma, savotiška savininko lėšų cirkuliacija, skirta gauti tam tikras pajamas. Todėl bendra kapitalo sąvoka reiškia viską, kas gali duoti pajamų. Todėl tai gali būti ir gamybos priemonės, ir gatavos prekės, ir finansai.

Derybų procesas

Kapitalo ciklas yra kelias, kuriuo eina nuolatinis jo judėjimas per gamybos apyvartą ir sferas, užtikrinantis perteklinės vertės sukūrimą ir jos naują atgaminimą. Rinkos ekonomikoje atnaujinamos finansinės investicijos yra laikomos ypač svarbiomis. Tai daugiausia lemia tai, kad jie priklauso kūrybinei kategorijai. Ir tai yra tas pats komponentas, kuris visiškai perkelia savo paties investuotą vertę į naujai sukurtą produktą, o paskui kiekvienos grandinės pabaigoje grąžina verslininkui-pramonininkui grynaisiais, kurie kiekybiniu santykiu bus didesni už investuotus. Iš to darytina išvada, kad apyvartinis kapitalas buvo ir bus vienas iš svarbiausių kriterijų nustatant gamybos pelną.

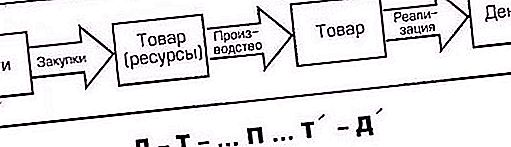

Kapitalo ciklas: formulė ir 1 etapas

Judėdamas kapitalas pereina kelis etapus, vadinamuosius etapus, po kurių jis grįžta į pradinę formą. T. y., Iš pradžių pažengus grynaisiais, ji eina per tris apyvartos etapus.

Pirmasis apima tokius veiksmus: kapitalą, kuris formulėje bus pažymėtas raide D (pinigai), išleidžia verslininkas, tai yra asmuo, turintis finansus, gamybos priemonėms (nurodytoms kaip BĮ), taip pat darbo jėgai (R). Cn ir Pc šiame kapitalo ciklo etape yra prekės, įsigytos įmonės gamybos procesams organizuoti. Dėl to, kad veiklai pradėti reikia ne tik darbinės įrangos, kuriai įsigyti išleidžiama dalis kapitalo, bet reikia ir darbuotojų paslaugų, formulėje jie taip pat yra įvardijami kaip prekės - dėl lėšų paskirstymo mokėti už jų darbą.

2 etapas

Toliau keičiasi kapitalo formos, „pinigai“ (D) pereina į „produktyvius“ (P). Dėl gamybos proceso funkcionavimo jis įgyja prekių formą (T). Gaminamos prekės, be abejo, skiriasi nuo pirmųjų, įsigytų pirmajame etape, tiek kokybiškai (atsižvelgiant į naujai sukurto produkto išorinius aspektus), tiek kiekybiškai (įvertinant vartojimo sąnaudas plius turinčias perteklių). Pavyzdžiui, pirmojoje D pakopoje iš dalies sostinėje buvo įsigyta siuvimo įranga, medžiagos ir kt., Taip pat buvo samdoma kirpimo mašinėlė, siuvėja ir kt., Na, o antrame P etape buvo siuvami sportiniai kostiumai. Šis pavyzdys aiškiai parodo skirtumą tarp pirmojo etapo prekių ir prekių, gautų gamybos proceso metu.

3 etapas

Trečiajame etape įmonės kapitalo cirkuliacija vėl patenka į apyvartos sferą: verslininkas atneša į rinką ir parduoda ten pagamintas prekes, gaudamas joms išleistus pinigus ir papildomai perteklių. Galų gale investuoti finansai iš prekių formos (T) vėl buvo paversti grynaisiais (D).

Trečiajame etape kapitalo judėjimas yra pagamintų prekių pardavimas vartotojui. Grąžinimas į iždą kartu su pertekline grynaisiais pinigais (D) reiškia, kad jo žiedinis judėjimas baigėsi ir jo pradinė forma pasiekė pradinę padėtį. Tik dabar verslininkas jau turi daug didesnę pinigų sumą nei anksčiau. Tada jis vėl pradeda grandinę ir kapitalo cirkuliaciją iš vienos formos į kitą, vėl vykdydamas ją per tris apyvartos etapus. Tai lemia proceso tęstinumą.

Tęstinumo užtikrinimas

Taigi iš to, kas buvo pasakyta aukščiau, mes matome, kad kapitalas cirkuliuoja per tris funkciškai aktyvius etapus. Kur svarbiausia yra antroji, tai yra produktyvioji, nes būtent joje sukuriama perteklinė vertė. Kiekvienos stadijos vienas po kito einantis kelias keičia kapitalo formą iš vienos į kitą. Iš tikrųjų kapitalo judėjimas pats savaime neapsiribos tik vienu ciklu, nes verslininkas vėl ir vėl įves judėjimo lėšas, turėdamas visiškai suprantamą tikslą - suteikti sau ir savo verslui dar didesnę ir stabiliai augančią perteklinę vertę. Gamybos proceso tęstinumas gali būti pasiektas, jei kapitalas ne tik pereis iš vienos formos į kitą, bet ir bus nuolat vienu metu visomis trimis formomis.

Apyvartinio kapitalo paskirstymas

Lėšos, kurios tarnauja veiklos procesui ir tuo pačiu tiesiogiai dalyvauja kuriant naujas prekes, o tuo pačiu ir produktų pardavimo procese, leidžia apyvartinio kapitalo koncepciją. Pagrindinis jo tikslas yra užtikrinti finansinės gamybos ciklo ritmą ir tęstinumą. Įsigytos gamybos priemonės (BĮ) turi kitą pavadinimą - „įmonės kapitalas“. Jos, kaip bendros įmonės, koncepcija, savo ruožtu, yra padalinta į darbo objektus, kurie dalyvauja kuriant parduodamus produktus ir paslaugas (PC), jie taip pat turi funkcinį skirtumą dalyvaudami gamybos procese.

Pagrindinis skirtumas

Apyvartinio kapitalo ypatumas yra tas, kad jis nėra suvartojamas, o ne suvartojamas, bet yra pažengęs į priekį atliekant įvairius einamųjų verslumo išlaidų tipus. Tokio išankstinio mokėjimo tikslas yra sudaryti atsargas, statyti nebaigtus gamybos elementus, kad padidėtų gatavų gaminių skaičius ir būtų sudarytos dar geresnės sąlygos sėkmingai jį įgyvendinti.

Investicijos į gamybos kūrimą

Avansas reiškia, kad paskirstytos lėšos kapitalo grandinės paleidimui grąžinamos į gamybą po kiekvieno ciklo pabaigos, į kurį įeina:

- Gaminame produktus.

- Jo pardavimas vartotojui.

- Pajamos iš pardavimų.

Paprasčiau tariant, pajamoms, gautoms pardavus pagamintas prekes, kompensuota pažangioji medžiagų dalis, o būtent - ji grąžinama į pradinę (D) vertę. Taigi tampa aišku, kas yra apyvartinis kapitalas. Tai galima apibūdinti kaip organizacijai pradėtų finansinių išteklių derinį, gamybos proceso nustatymą panaudojant apyvartos lėšas ir apyvartines lėšas.

Gamybos kapitalas

Darbo jėgos sudaro ilgalaikio turto, pvz., Didžiąją dalį lėšų, dirbtuvių, darbo įrangos ir kitų gamybinių darbo priemonių, turinį, susijusį su būsima įmonės plėtros politika, siekiant padidinti pelningumą.

Nepriklausomai nuo to, ar įmonės kapitalas padalijamas į savo, pagrindinį, pasiskolintą ar apyvartą, taip pat kaip pastovų ar kintamą, ji yra nuolatinio nenutrūkstamo judėjimo procese, tiesiog įgauna įvairias formas, nes yra konkrečiame etape, per kurį šiuo metu vyksta pinigų srautai. lėšų.

Gamybos priemonės

Gamybos priemonėms priskiriami darbo objektai, įskaitant medžiagas, žaliavas, komponentus, pusgaminius ir panašius dalykus. Visi jie dalyvauja gamybos ir technologiniame cikle, kuris užbaigia kapitalo ciklą, ir tuo pačiu metu jie yra visiškai suvartojami vieno tokio rato laikotarpiu. Tam išleisti pinigai greitai sukasi, blokuodami produktyvaus darbo pragyvenimo kainą, sukurdami plataus vartojimo prekes tame pačiame techno gamybos cikle.

Greičio matavimas

Vienas iš svarbių vertinimo kriterijų, apibūdinančių kapitalo apyvartą ir apyvartą, yra nustatyti jo judėjimo greitį. Pirmasis greičio matavimas yra laikotarpio, per kurį visa jo paskirta pinigų suma grąžina kapitalistui pajamų forma, vertė, padidinta pelno suma, vertė. Ši trukmė yra 1 revoliucija.

Antrasis apyvartinio kapitalo greičio matavimas yra pažangių investicijų per vienerius metus pareikalautų sumų skaičius. Šis matavimas yra išvestinis iš pirmojo, apskaičiuoto dalijant 12 metų mėnesius iš 1 apsisukimo laiko.

Atskiros dalys, vaizduojančios kapitalo judėjimą pramonės srityje, išsiskiria pagal individualias medžiagų savybes ir gamybos priemones ir apsisuks skirtingu greičiu.

Kalbant apie darbo priemones, kurias sudaro konstrukcijos, konstrukcijos, staklės, mašinos ir kita įranga, tokių kiekių veikimo laikotarpis nuo kelių metų iki kelių dešimtmečių. Jie yra pramoninės įmonės materialinės ir techninės bazės dalis ir nuolat dalyvauja daugumoje gamybos ir technologinių ciklų.

Tikslinės taisyklės

Apyvartinis kapitalas turi būti išlaikytas tokiu dydžiu, kuris užtikrintų gamybos valdymo optimizavimą. Tam būtina nustatyti tikslų, kuriais siekiama strateginių tikslų, formulavimą.

Pavyzdžiui, finansinės ir ekonominės produkcijos savybės yra jos likvidumas, tai yra galimybė konvertuoti turtą į grynuosius pinigus, kad būtų sumokėti mokėjimo įsipareigojimai. Jos aukštas lygis bet kurioje įmonėje yra svarbiausias veiklos stabilumo požymis. Dėl likvidumo praradimo gali atsirasti ne tik papildomų išlaidų, bet ir periodiškai nutraukti gamybos procesą.

Maža kapitalo apyvarta negalės tinkamai paremti gamybos veiklos. Todėl gali būti prarastas likvidumas, sutrinka veikimas ir dėl to mažas pelnas. Kiekvienai įmonei yra optimalus lygis, kuriame galima maksimaliai padidinti pelną.